決算DXの社内稟議でつまづく5大ポイントと対策

BlackLineの導入をご検討中のお客様から、社内稟議を通す際に導入の必要性や効果をどう訴求するのが効果的かご相談いただくことがございます。

そこでBlackLineを導入されたお客様へのヒアリングをもとに上申プロセスでつまずきやすいポイントと対応策についての要点の一部をご紹介します。

- つまずきポイント1:ROI をどう算出するか?

- つまずきポイント2:決算DXがそもそも必要なのか問われる

- つまずきポイント3:実現手段の十分な比較検討

- つまずきポイント4:なぜ今必要なのか説明したい

- つまずきポイント5:現場やグループ会社の巻き込み

- 最後に

つまずきポイント1:ROI をどう算出するか?

少数精鋭の経理財務部門において現行業務の工数削減だけで大きな定量効果を提示することは容易ではありません。BlackLineを導入済みのお客様の場合も

- 効率化で生まれる余力で創出する付加価値(経営への貢献、事業支援の強化など)

- 可視化や標準化、自動化よるガバナンスの強化や経理BCP(事業継続計画)の強化

に導入効果の重点を置くケースが少なくありません。とはいえ、定量効果が重視されるケースもありますので、効果算定のポイント等について以下に例示します。

現行業務の効率化

現行業務で削減されるものとして、現場の担当者の作業工数に加えて、以下のような項目を考慮する必要があります。

- 管理者の工数(確認や承認の工数など)の削減

- 可視化による待ち時間の解消

- ミスの削減による後戻り工数の解消

- 情報の一元管理による情報捜索や関係者とのコミュニケーションコストの削減

具体的な項目例は本ブログでは割愛しますが、決算業務で20~30%の工数削減や監査対応で監査人とのやりとりが半減した等の声をお聞きします。その他、売掛金の検収照合や入金消込など、決算以外の業務での削減効果も見込まれます。

実現すべきことをシステム投資無しで実行した場合に必要な工数の例

以下のような経理財務として実現すべきことを、今の仕事のやり方のまま実現しようとしたら、どれ

くらいの追加工数が必要かという視点で効果算定を行います。

- 決算の早期化

- 内部統制の強化

- 事業支援機能の強化

- 事業領域拡大への対応

- M&A等による子会社の増減への対応

工数以外の費用項目の例

- 紙の資料の消費量

- 紙の資料の保管および運送コスト

- ERPのアドオンコスト

- フロア賃借料(リモートワークを恒久施策とした場合)

つまずきポイント2:決算DXがそもそも必要なのか問われる

決算DXの目的を「効率化」にすると工数削減の大小だけが稟議の焦点となりがちです。問われるのは効率化によって経理財務部門は何を実現するかです。そして、その実現すべきことが経営方針や経営目標と同じベクトルにあることが重要です。

経営目標

→ 経営目標の達成を支援するために経理財務部門として実現すべきこと

→ 今の業務のやり方、今のリソースでは不可能は目的の実現/達成は不可能

→ 決算DXによる効率化、標準化、統制強化が必要

BlackLineを活用した決算DXによって実現すべきこととしては以下のようなことが上げられます。

効率化

- 決算の早期化、経営情報の早期化

- 経営の意思決定および事業支援機能へのシフト

- 働き方改革の推進

標準化

- 業務の属人化の抑制

- シェアドサービスの促進

- 経理BCP対策の強化

統制強化

- 決算プロセスにおける手続きの漏れや誤処理の防止

- リモートワーク環境における内部統制の担保

- 子会社の決算品質の向上や決算プロセスの可視化によるグループガバナンスの強化

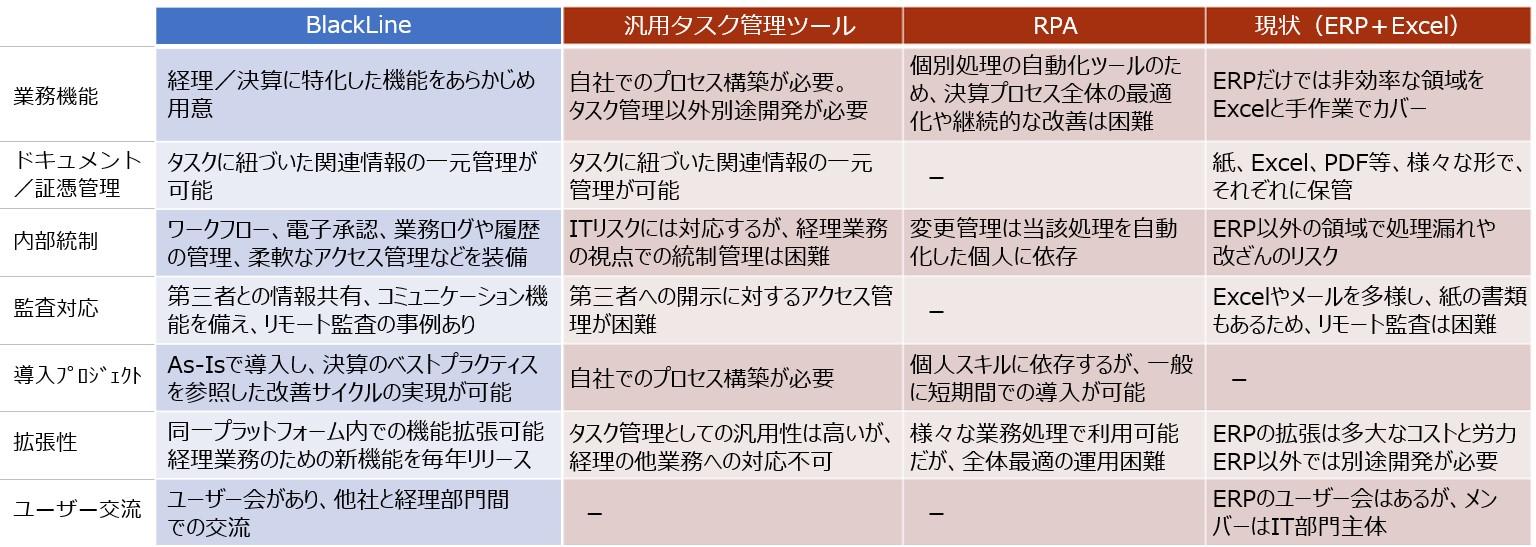

つまずきポイント3:実現手段の十分な比較検討

現状の課題を解決し目的を達成する手段として「なぜBlackLineなのか、他の方法も検討したのか」という問いに対し、弊社のお客様の声をまとめると以下の3つに集約されます。

- 他のタスク管理の製品と比較し、経理業務に特化した機能があらかじめ用意されている

- ERPとの相性もよく、今後の拡張性が期待できる

- 日本やグローバルでの導入事例も多く、サポート体制が確立されていること

これらはいずれも決算DXプロジェクトのリスク(製品リスク、導入プロジェクトリスク、定着化リスク、陳腐化リスク)を回避する上で重要なポイントです。下表は決算DXの実現手段という観点での比較ポイントと比較結果をざっくりとまとめた例になります。

つまずきポイント4:なぜ今必要なのか説明したい

稟議を通すには関係者の間で決算DXが必要な背景の理解や共通認識があることが最も重要ですが、決算DXプロジェクトを開始するのがなぜ今なのか、その根拠を示すことが必要な場合があります。

- 次期決算までに経理BCPの強化が必要

コロナ禍を理由にした決算遅延は何年も通用はしません。また、コロナ以外にも気候変動など出社が困難な状況は起こり得ます。リモート決算には外部や遠隔地の人材活用という大きなメリットもあります

- 中期経営計画等、具体的に掲げられている経営目標と決算DXの目的・時期とのリンク

- ERPの刷新や全社的なDXの取組みの一環として決算DXを位置付ける

- 何かあってからでは遅い

予測困難な環境の変化に備えて、手遅れにならないうちに今から手を打っておく。実際に自社や同業他社で過去に会計関連で何らかのインシデントが発生している場合には特に有効です。

つまずきポイント5:現場やグループ会社の巻き込み

決算DXのプロジェクトで大きな成果を上げるには現場やグループ会社の巻き込みは必須です。以下に現場やグループ会社を巻き込むための工夫や苦労の一例を紹介します。

- 現状の課題(不満)に加えて、現状の業務が効率化されたら何をやりたいかをヒアリングする

- BlackLineを導入済みの企業の声を聴き「経理財務部門は変わることができる」ことを認識させる

- 比較的変化を受け入れやすい若手のメンバーを参画させることで、検討プロセスを活性化させる

- 子会社のメンバーも検討段階から参画させる

- 子会社の社長やCFOクラスの方に事前に承諾を得る

- 早い段階でシステム導入による変化を実感できる導入プランを作る

上述の5つのポイントの対応策には内容にはどれが正解というものがありませんが、本ブログをご覧になった方が決算DXの稟議を円滑に進める上での一助となれば幸いです。

最後に

弊社のこれまでの提案活動での経験やBlackLineを導入されたお客様へのヒアリングなどをもとに、稟議書に必要な要素と上申プロセスでつまずきやすいポイント、その対策についてまとめました。稟議書のサンプルもついておりますので、是非ご参考にしていただければと存じます。

| 稟議を通すためのポイント(稟議書サンプル付き) |

また、弊社のお客様がBlackLineを活用して決算DXに本格的に取り組もうと決意された背景やきっかけについては別のブログ記事(※)に記載しておりますので、そちらも併せてご覧ください。

※関連ブログ「本気で決算DXを進めた企業の、3つのキッカケとは」

弊社では決算DXに取組まれているお客様の事例やパートナーの知見を紹介するセミナーなどの各種イベントを実施しており、弊社サイトには決算DXに関連した様々な視点やテーマでブログやお役立ち資料を掲載しております。ぜひこちらもご活用下さい。

<ライター>

ブラックライン株式会社

ブラックライン株式会社

ファイナンシャルエキスパート

屋形 俊哉