移転価格税制の現状と、その対応を支える仕組みの作り方

移転価格税制の現状

「○○社、海外子会社との取引でXX億円申告漏れ」というニュースを新聞記事やネットニュースで目にすることがあります。これは本社と海外子会社との間の取引価格の妥当性に移転価格税制(※1)が適用されたことによるもので、時には100億円を超えるような事案もあります。

国税庁が発表している統計によると、大規模な課税案件は減少しているものの申告漏れを指摘される件数は増加しています(※2)。これは大企業において対策が進む一方で、

- 大企業だけでなく中規模以下の企業においても事案となるケースが増えている

- 大企業においてもグループ内のバリューチェーンへの新たな国/地域の参画や無形資産(※3)の取引量の増加などによりバリューチェーンが複雑化し、取引ごとに見ると大きな金額ではないものの、従来の対応策からは漏れている取引が多く存在している

と推測されます。

また、企業側のビジネスの変化に対応して各国の税務当局による規制がより厳格化しており、BEPS(※4)に関連したOECDの新たなルール作りはその最たるものと言えます。

大規模な課税案件が減少しているからと言って、従来の対策のままで大丈夫とは決して言えない状況なのです。

※1:移転価格税制の概要(財務省)

※2:令和3年度 進出先国税制および税務ガバナンスに係る情報提供オンラインセミナー 動画・資料 第4回移転価格税制の基礎知識-11P参照(経産省)

※3:無形資産の例示(国税庁)

※4:BEPS概要(ウィキペディア)

グローバルタックスマネジメント

こうした国際税務を取り巻く環境の変化を踏まえ、移転価格税制に適切に対応するためには、グループ各社がそれぞれ個別に税法やルールを遵守するだけでは不十分であり、親会社が主導して、グループ全体の税務リスクを適切に管理し、税務コストを最適化する“グローバルタックスマネジメント“が重要です。事実、グローバルにビジネスを展開する欧米の先進企業では、国際税務のスペシャリストで構成されたグローバルタックスマネジメントの専門組織をCFO配下に設置している企業は少なくありません。

日本企業においても国際的なM&Aの増加等もあり、税理士法人出身者の採用や人員増など、税務部門を強化する動きが始まっていますが、組織(人)の強化だけでは個別事案への対応能力は強化されても、グローバルレベルでグループ全体をマネジメントするには限界があります。前述の欧米の先進企業は長い時間とコストをかけてグローバルで共通のERPシステムを構築し、それを世界中の子会社に利用させ、グループ会社間の取引の可視化と税務に関する情報を一元管理することで、グローバルタックスマネジメントの専門組織はその機能を十分に発揮することができています。

一方、日本企業の場合、ごく一部を除いてグループ内のERPや会計システムは統一できていません。グループで統一している企業でも近年のM&Aの増加で、維持運用の難易度は高まっています。

そこでブラックラインが提案しているのが、既存のERPや会計システムを残したまま、それらと連携する「関係会社間取引のプラットフォーム」の構築です。

移転価格税制対策 “関係会社間取引プラットフォーム”

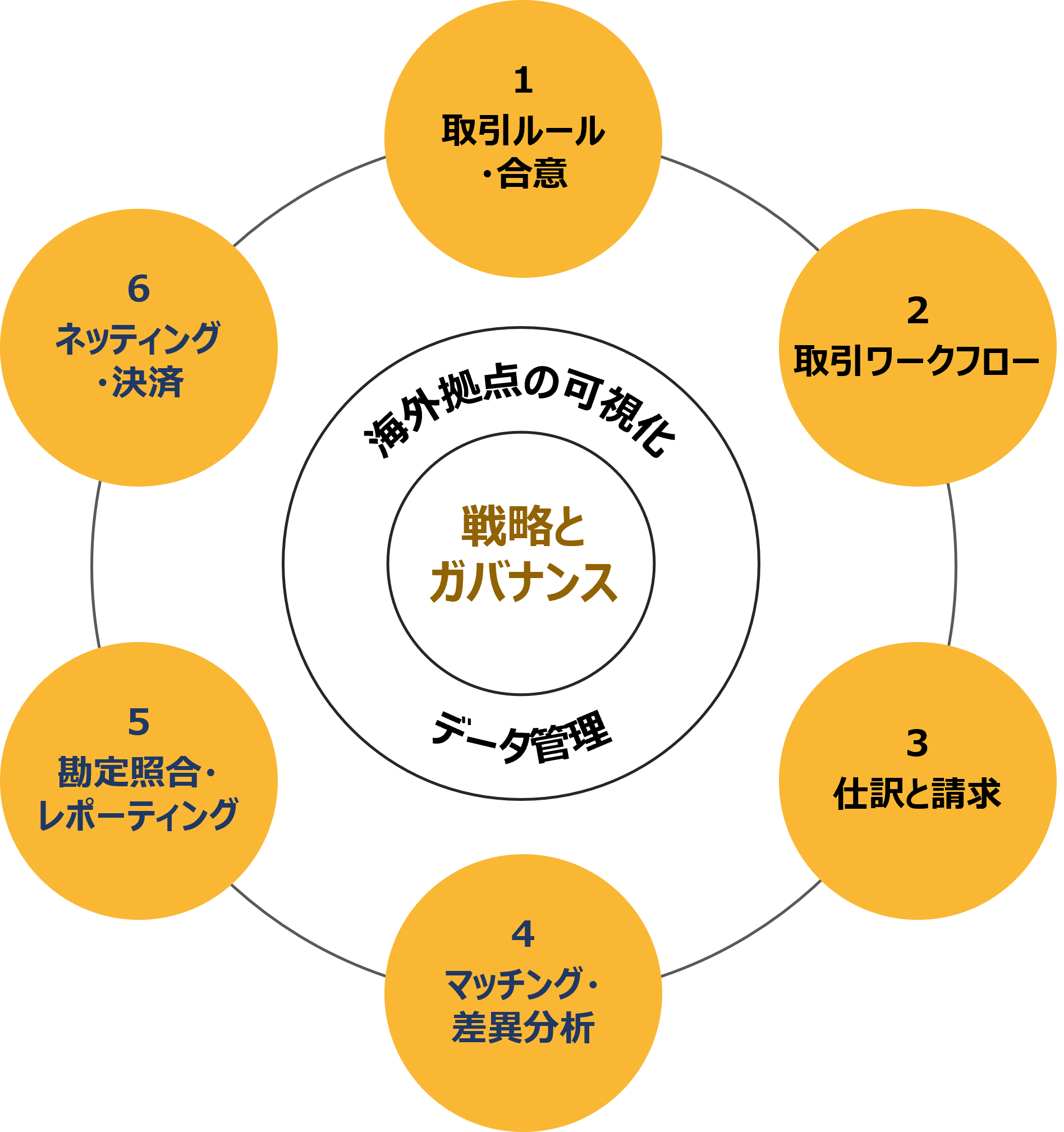

ブラックラインでは関係会社間取引のプラットフォームとして会社間取引管理(ICH = Intercompany Hub,以下、ICH)という製品を提供しています。ICHには移転価格税制への対応だけでなく、グループ内の会社間取引に関連する経理業務の効率化と統制強化、そして、会社間取引を包括してマネジメントするための様々な機能が用意されています(※5)。

【 ICHの特徴 】

- 関係会社間取引における契約条件を管理

- 契約条件を元に、ワークフローを作成 相手会社側との合意をシステム上で管理

- 請求書や仕訳データを自動作成し。各社の ERPや会計システムへ連携

- 関係会社間取引の差額の特定と調整仕訳の計上

- 勘定照合機能や標準のレポーティング機能と シームレスな連携

- 関係会社間の取引を一元管理し、ネッティング や決済の処理を効率化 残高からドリルダウンして個々の取引まで 遡っての確認が可能

企業はこの関係会社間取引のプラットフォーム上で親会社は海外子会社とのコミュニケーションを深め、移転価格税制に関連する情報の収集と一元管理を行い、協力してグローバルタックスマネジメントの任に当たるのです。

※5:関連ブログ「経理の“永遠の課題”?会社間取引業務から、経理要員を解き放つ鍵とは」

最後に

これまで日本企業で税務といえば利益が確定した後の事後処理的な位置づけで、各法人が正確な税務申告を行うことに重きがおかれていました。しかし、確定後の利益の何割か(※6)を支払う税金は企業にとって最大のコストのひとつであり、グループ全体で税務コストの最適化を図ってキャッシュフローを最大化することは、企業がステークホルダーに対して果たすべき責務です。そして、移転価格税制は影響を及ぼす範囲が広く、金額面でのインパクトの大きさに加え、企業評価やブランド価値にも影響を与えかねない大きなリスクを孕んでいます。

ブラックラインの関係会社間取引のプラットフォームが、グローバルにビジネスを展開する日本企業の国際税務リスクの軽減とキャッシュフローの最大化に向けた取り組みに貢献できることを願っております。ぜひ弊社まで、お問合せ下さい。

※6:各国の実行税率(OECD Statistics)

<ライター>

ブラックライン株式会社

ブラックライン株式会社

ファイナンシャルエキスパート

屋形 俊哉