基幹システムで防ぎきれない、ガバナンス強化のポイント

企業不正は増加傾向

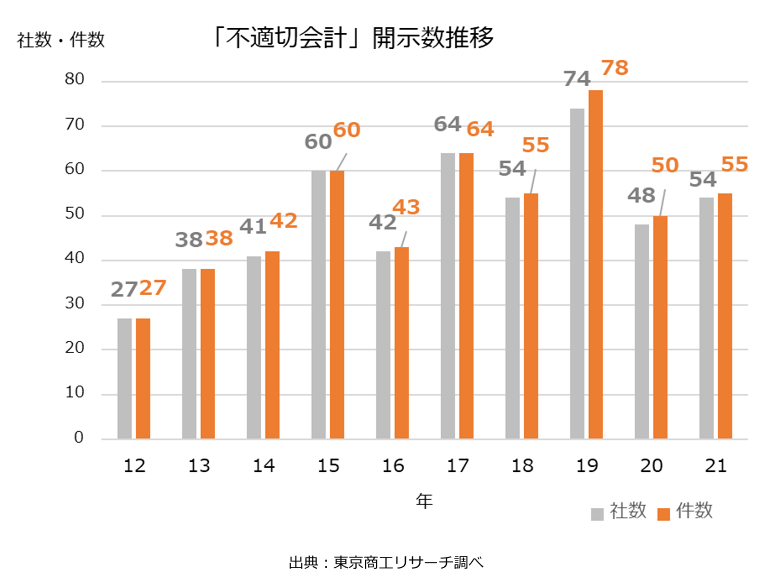

日系企業の不正について様々な機関が調査結果を公表していますが、そのどれもが企業不正が増加傾向にあると指摘しています。東京商工リサーチが公表した調査結果では「不適切な会計」を開示した上場企業は2021年で54社と、過去10年でも増加傾向にあり、件数では5年連続50件を超えるなど高止まりしています。

また、2020年末にデロイトトーマツグループが発表した「企業の不正リスク調査白書Japan Fraud Survey2020-2022」では、コロナ禍で海外駐在・出張が制約されることで海外子会社でのガバナンスが脆弱化し、不正・不祥事の温床となるリスクについて言及されています。

※東京商工リサーチ 2020年全上場企業「不適切な会計・経理の開示企業」調査

不正を引き起こす3つの要因

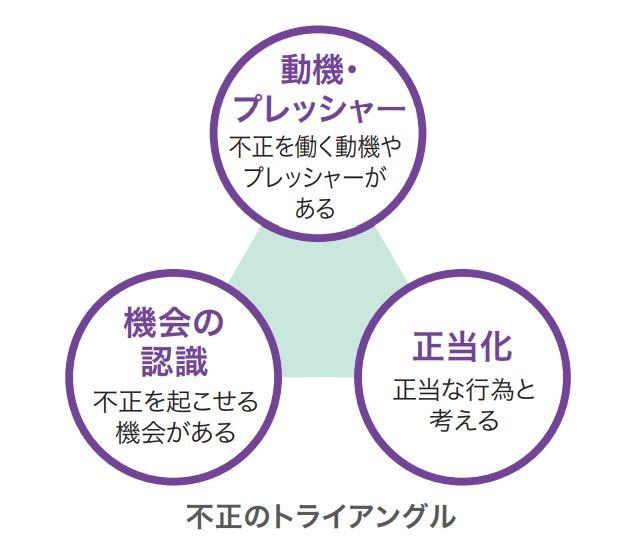

「不正のトライアングル」という言葉をご存知でしょうか。これは、アメリカの組織犯罪研究者であるドナルド・レイ・クレッシー(Donald Ray Cressey)が提唱したもので、不正が行われるには「動機」「機会」「正当化」という3つの要因がそろった時に発生するとした理論です。言い換えれば、この3つの要因のうち、どれかひとつを抑えることができれば、不正は発生しないということです。

この3つのうち、「動機」と「正当化」は個人的な事情であり、企業がコントロールすることは難しいですが、「機会」は企業がコントロールできます。そして、機会がなくなれば不正をしようという動機も弱くすることができるはずです。

そして、不正の機会をなくす仕組みの実現にはデジタルソリューションの活用は欠かせません。※図はマカフィー社公式ブログより引用

ERPで防ぐことの出来ない不正への対応

内部統制に強いITソリューションと言えば、まず思いつくのがERPです。ERPは様々な業務統制やIT統制の機能を備え、個別のトランザクション単位での不正の防止や早期発見に有効なツールです。しかし、冒頭の「不適切な会計・経理」の4割は粉飾によるものであり、それは主に決算の手続きの中で発生し、その多くはERPの外で行われます。弊社が提供する決算プラットフォームBlackLineはERPでカバーできない業務をサポートします。不正防止においてどのようにご活用頂けるでしょうか。

1)決算プロセスの可視化

BlackLineは決算プロセスを可視化します。決算の各タスクの担当者や承認者を明確にし、決算の手順や進捗状況が明示され、業務のログ、コミュニケーションの記録、関連するドキュメントやデータを一元管理します。自社だけでなく、グループ会社の決算の状況も可視化されます。監査人もリモートでのアクセスが可能ですし、監査人とのコミュニケーションのログもシステムで管理することができます。

可視化自体には不正な行為をブロックする機能はありませんが、可視化された環境は不正の動機の抑制に大きな効果を発揮します。また、業務のログ、コミュニケーションのログの一元管理は、不正や誤りが起こってしまった場合の要因の分析や対策の検討に有効です。

2)決算タスクの自動化の促進

決算タスクの自動化は、手作業や目視確認による処理の誤りや抜け漏れを防止します。また、自動化によって生じる時間的な余裕は、人の判断における誤りの減少にも貢献できると考えます。

3)親会社と子会社・関係会社間のコミュニケーションの円滑化

BlackLineをグループ共通の決算のプラットフォームとして利用することで、グループ各社は齟齬の少ないコミュニケーションをとることができます。例えば、英語のコミュニケーションが不得手な日本の担当者が海外現法に問い合わせをする場合(もしくはその反対)、同じ画面、データを見ながらのコミュニケーションは言葉の不自由さを十分に補います。また、決算プロセスの改善を各社任せではなく、グループとして取り組むことで親子間や子会社同士での交流の促進が期待されます。

こうして親子間でのコミュニケーションの活性化されることで、子会社側のメンバーにグループの一員であるという認識が醸成され、経理グループとしての求心力の向上が期待され、業務の精度や内部統制の点においても心理面で良い影響を与えるものと考えます。

海外現法への対策は急務

昨年末に日経BP社が出版した「企業不正の調査報告書を読む」で紹介されている子会社の会計不正の例を読むと、親会社が子会社の状況を容易に把握できる状態にあることの重要性を感じます。と同時に、子会社の現場から親会社へアラートを上げられることの大切さや、システムに業務のログを残すことの重要性も認識させられます。

ERPによるグループ統合会計は海外現法の可視化に有効な手段ですが、一定規模以上の法人でなければコスト面で高いハードルがあります。また、M&A等で新たにグループに加わった会社へのERP導入には時間もかかります。一方で、現在は現場の業務プロセスのデジタル化を「まずは始めてみる」ことを可能にするクラウドソリューションが、様々な業務領域で主流になりつつあります。

既存のERPや会計システムにBlackLineのようなクラウドソリューションをうまく組み合わせることで、

-

海外現法の決算業務の可視化

-

海外現法の決算業務の生産性の向上

-

海外現法と親会社とのコミュニケーションの活性化

を、出来るところから始めることができます。

「まずは始めてみようか。」そう思っていただけた方は、ぜひ弊社までお問い合わせ下さい。

「ほんとに始められるのか?」そう疑問に思った方も、ぜひ弊社までお問い合わせ下さい。

最後に

BlackLineの詳しい機能概要や、BlackLineのデモが8分でご覧いただける動画がございますので、

是非こちらも合わせてご覧いただければと思います。

| BlackLine機能紹介動画を見る |

<ライター>

ブラックライン株式会社

ブラックライン株式会社

ファイナンシャルエキスパート

屋形 俊哉